Guida ai Bonus Fiscali per ristrutturare casa al Flaminio

Guida alle detrazioni fiscali per la ristrutturazione ediliza al Flaminio

SUPERBONUS 110%

Riferimenti normativi

DL 19 maggio 2020 n.34 (DECRETO RILANCIO)

Legge 17 luglio 2020 n.77 (Conversione del Decreto)

Circolare ADE 8 agosto 2020 n.24/E

Decreti Attuativi MISE (Decreto requisiti Ecobonus e Decreto Asseverazioni)

DM 58/2017 (Linee guida Sismabonus)

DLgs 222/2016 – DM 2 marzo 2017 (Opere realizzabili in edilizia libera)

DM 26 giugno 2015 (DM Linee guida APE/requisiti minimi/Relazione Tecnica)

DL 63/2013 – convertito in Legge 90/2013 (Prestazione Energetica nell’edilizia)

Legge 296/2006 (Legge finanziaria per il 2007) -commi da 344 a 347

DLgs 192/2005 (Criteri generali su questioni energetiche)

DPR 380/2001 (Testo Unico Edilizia) art.3

DPR 917/86 (Testo Unico Imposte sui redditi) art.16bis

Agevolazioni fiscali in essere

Sismabonus

Ecobonus

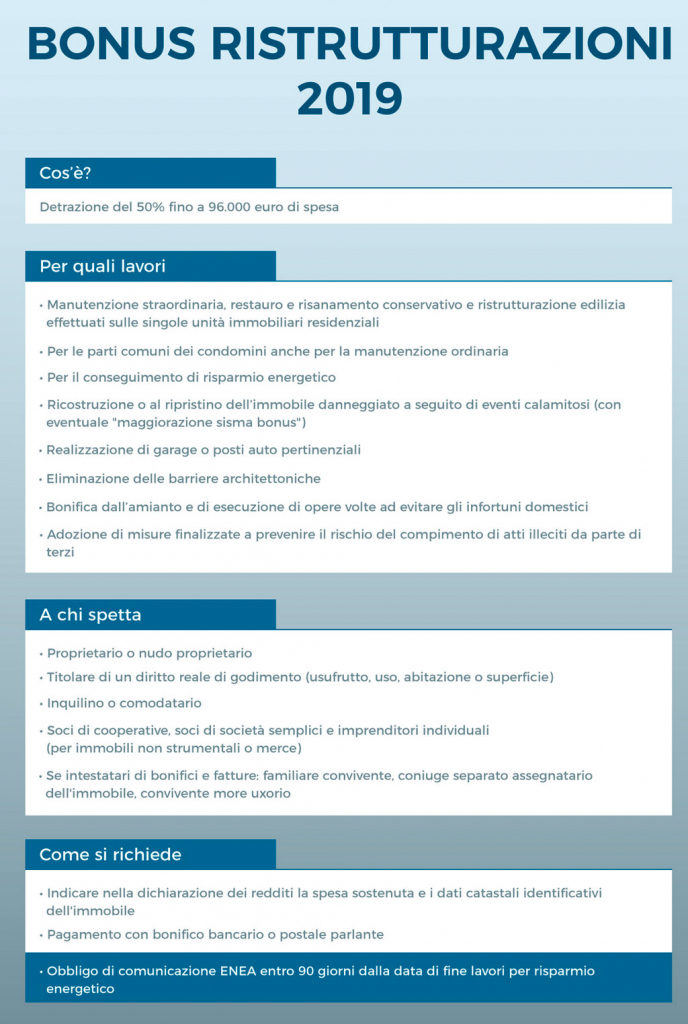

Bonus ristruttutazioni

Bonus verde

Bonus mobili

Bonus Facciate

Superbonus 110%

CHE COSA è

E’ una agevolazione fiscale che consente di recuperare in 5 anni le spese sostenute su alcuni tipi di immobili.

Caratteristiche: Detrazione al 110% Spese sostenute dal 1 luglio 2020 al 31 dicembre 2021 Credito da recuperare in 5 rate annuali Possibilità di cessione del credito o sconto in fattura

AMBITO DI APPLICAZIONE (comma 9 art.119 del Decreto Rilancio)

CONDOMINI*

PERSONE FISICHE (no esercizio imprese e professioni): max 2 unità immobiliari + interventi sulle parti comuni

IACP (fino al 30 giugno 2022)

COOPERATIVE DI ABITAZIONE A PROPRIETA’ INDIVISA

ASSOCIAZIONI NO PROFIT (terzo settore)

ASSOCIAZIONI E SOCIETà SPORTIVE DILETTANTISTICHE

1) EFFICIENTAMENTO ENERGETICO

LAVORI TRAINANTI

Interventi di efficientemente energetico (INCREMENTO DI 2 CLASSI ENERGETICHE + RISPETTO DEI REQUISITI MINIMI) Coibentazione: massimali 50K€ (1); 40K€ (=<8); 30K€ (>8) Sostituzione impianti parti comuni: massimali 20K€ (=<8); 15K€ (>8) Sostituzione impianti singole unità: massimale 30K€

LAVORI TRAINATI

Interventi Ecobonus (massimali ecobonus) Fotovoltaico: 2400 €/kw max 48K€ (cessione GSE) o 1600 €/kw (in caso di sismabonus, ristrutturazione, restauro) Sistemi di accumulo 1000 €/kwh Colonnine di ricarica 3000 € unitario

2) RISCHIO SISMICO

TRAINANTI

Rischio sismico (massimale di spesa 96K€) Zone 1-2-3

TRAINATI

Fotovoltaico (2400 €/kw max 48K€) – cessione GSE

Sistemi di accumulo 1000 €/kwh

NO COLONNINE DI RICARICA

IL VISTO DI CONFORMITA’

NECESSARIO SOLO IN CASO DI OPZIONE PER LA CESSIONE DEL CREDITO O PER LO SCONTO IN FATTURA: Attesta la sussistenza dei presupposti che danno diritto alla detrazione d’imposta per gli interventi di cui al presente articolo E’ RILASCIATO: dagli iscritti negli Albi dei Commercialisti, Ragionieri, Periti Commerciali e Consulenti del lavoro dai soggetti iscritti alla data del 30 settembre 1993 nei ruoli di periti ed esperti tenuti dalle camere di commercio, industria, artigianato e agricoltura per la sub-categoria tributi, in possesso di diploma di laurea in giurisprudenza o in economia e commercio o equipollenti o diploma di ragioneria dai responsabili dell’assistenza fiscale

ADEMPIMENTI DEL TECNICO

Ai fini dell’opzione per la cessione del credito o per lo sconto in fattura, i tecnici abilitati asseverano PER GLI INTERVENTI DI EFFICIENTAMENTO ENERGETICO: il rispetto dei requisiti previsti dai decreti; la corrispondente congruità delle spese sostenute in relazione agli interventi agevolati PER GLI INTERVENTI DI SISMABONUS: l’efficacia degli stessi finalizzati alla riduzione del rischio sismico; la corrispondente congruità delle spese sostenute in relazione agli interventi agevolati.

SANZIONI

In caso di attestazioni infedeli si applica: sanzione penale, ove il fatto costituisca reato sanzione amministrativa pecuniaria da € 2.000 a € 15.000 per ciascuna attestazione o asseverazione infedele resa E’ NECESSARIA LA STIPULA DI UNA POLIZZA DI ASSICURAZIONE DI RESPONSABILITA’ CIVILE CON MASSIMALE ADEGUATO AL NUMERO DELLE ATTESTAZIONI O ASSEVERAZIONI RILASCIATE ED AGLI MPORTI DEGLI INTERVENTI, COMUNQUE NON INFERIORE A € 500.000. LE SPESE TECNICHE PER IL RILASCIO DELLE ATTESTAZIONI E DELLE ASSEVERAZIONI RIENTRANO TRA LE SPESE DETRAIBILI PER GLI INTERVENTI. N.B.: LA NON VERIDICITA’ DELLE ATTESTAZIONI O ASSEVERAZIONI COMPORTA LA DECADENZA DEL BENEFICIO.

DECRETO ASSEVERAZIONI

ASSEVERAZIONE

La dichiarazione sottoscritta dal tecnico abilitato, ai sensi e per gli effetti degli arti. 47, 75 e 76 del DPR 28 dicembre 2000 n.445, con la quale lo stesso attesta che gli interventi di cui ai commi 1, 2 e 3 dell’art. 119 del Decreto Rilancio sono rispondenti ai requisiti di cui all’allegato A del Decreto Requisiti Ecobonus, nonché la congruità dei costi degli stessi interventi, anche rispetto ai costi specifici di cui all’art. 3, comma 2, del Decreto Requisiti Ecobonus.

POLIZZA DI ASSICURAZIONE

Il contratto di assicurazione della responsabilità civile stipulato con una impresa autorizzata all’esercizio del ramo 13 – Responsabilità civile generale di cui all’art. 2, comma 3, del DLgs n.209/2005 o con una impresa estera ammessa ad esercitare tale attività in regime di stabilimento o di libera prestazione di servizi nel territorio della Repubblica Italiana.

ELEMENTI ESSENZIALI DELL’ASSEVERAZIONE (a pena di invalidità):

dichiarazione espressa dal tecnico abilitato della PEC cui ricevere le comunicazioni con valore legale;

dichiarazione che il massimale della polizza allegata è adeguato al numero delle attestazioni o asseverazioni ed agli importi degli interventi oggetto delle asseverazioni o attestazioni;

copia allegata della Polizza di Assicurazione, che costituisce parte integrante del documento di asseverazione, e copia del documento di riconoscimento;

non sono valide le Polizze di Assicurazione stipulate con le imprese di assicurazione extracomunitaria,

il tecnico dichiara che il massimale della Polizza di Assicurazione allegata all’Asseverazione è adeguato. In ogni caso non può essere inferiore a € 500.000,00

l’asseverazione può avere ad oggetto gli interventi conclusi o uno stato di avanzamento delle opere per la loro realizzazione.

Come operare con la modulistica allegata al Decreto:

Compilare on-line tutte le parti dal sito dell’ENEA

Stampare il modello generato e firmare tutte le pagine, apporre il timbro sull’ultima pagina

Caricare la scansione sul portale dell’ENEA

Inviare, entro 90 giorni dalla fine dei lavori

Conservare la ricevuta ed il codice identificativo attribuito dal sistema

SE MANCA LA SUSSISTENZA, ANCHE PARZIALE, DEI REQUISITI CHE DANNO DIRITTO ALLA DETRAZIONE D’IMPOSTA, L’AGENZIA DELLE ENTRATE PROCEDERA’ AL RECUPERO DELL’IMPORTO CORRISPONDENTE ALLA DETRAZIONE SPETTANTE, MAGGIORATO DI INTERESSI E SANZIONI, NEI CONFRONTI DEI BENEFICIARI DELLA DETRAZIONE !! E’ PREVISTA LA POSSIBILITA’, IN PRESNZA DI CONCORSO DI VIOLAZIONE, DICONTESTARE ANCHE LA RESPONSABILITA’ IN SOLIDO DEL FORNITORE CHE HA APPLICATO LO SCONTO E DEI CESSIONARI PER IL PAGAMENTO DELL’IMPORTO E DEI RELATIVI INTERESSI.

MODULISTICA UTILIZZO OPZIONE

Con il provvedimento attuativo del Decreto Rilancio, l’Agenzia delle Entrate ha approvato LE REGOLE ed IL MODELLO con cui i contribuenti che beneficiano delle agevolazioni edilizie, dovranno comunicare al Fisco la SCELTA tra:

sconto in fattura (da parte delle imprese che eseguono gli interventi)

cessione del credito a terzi, incluse le banche

La comunicazione per l’esercizio dell’opzione potrà essere inviata a partire dal 15 ottobre 2020 esclusivamente in via telematica, anche se i lavori sono già iniziati.

La comunicazione potrà essere inoltrata entro il 16 marzo dell’anno successivo a quello in cui sono state sostenute le spese che danno diritto alla detrazione.

La comunicazione potrà essere inviata con l’aiuto di un intermediario, dal beneficiario della detrazione per gli interventi eseguiti sulle unità immobiliari oppure dall’amministratore di condominio per gli interventi eseguiti sulle parti comuni degli edifici.

UTILIZZO DIRETTO:

Con riferimento alle spese sostenute nel 2020, la prima rata della detrazione fiscale sarà fruita nel Modello 730/2021 o Modello Redditi/2021 da presentare il prossimo anno e terminerà nel Modello 730/2025 o Modello Redditi/2025 riferiti all’anno di imposta 2024, in cui troverà collocazione l’ultima delle 5 rate.

SCONTO IN FATTURA

Fino ad un importo massimo pari al corrispettivo stesso, anticipato dai fornitori che hanno effettuato gli interventi e da questi ultimi recuperato sotto forma di credito di imposta, di importo pari alla detrazione spettante (pari a 110 €) con facoltà di successiva cessione del credito ad altri soggetti (tipo banche o istituti di credito)

CESSIONE DEL CREDITO

Per la cessione del credito (pari al 110% della spesa sostenuta), con facoltà di successiva cessione ad altri soggetti (tipo banche o istituti di credito)

SCELTA PIU’ CONVENIENTE ?

UTILIZZO DIRETTO: Per ogni € 1.000,00 il contribuente ne detrae € 1.100,00 in 5 anni, quindi l’utilizzo diretto garantirebbe al contribuente un interesse annuo del 2%. Si tratta di una buona redditività netta di una locazione media, garantita dallo Stato incessabile ogni anno sullo stipendio con il modello 730 o in pensione oppure portata in detrazione Irpef nel modello Redditi.

SCONTO IN FATTURA: L’ottenimento dello sconto in fattura è subordinato alla volontà dell’impresa che può aderire o meno alla richiesta del committente. Se l’impresa accetta, lo sconto in fattura (pari al 110% della spesa) rappresenta una scelta di sicuro interesse in quanto consente al contribuente di non sostenere, in tutto o in parte, esborsi finanziari.

CESSIONE DEL CREDITO: In tutto o in parte per l’importo corrispondente alla detrazione spettante alla stessa impresa che esegue i lavori oppure agli istituti di credito e/o altri intermediari finanziari con possibilità, a loro volta, di successive cessioni. In tal caso il contribuente deve procedere con i necessari bonifici e solo successivamente potrà cedere il credito all’impresa (che può accettare o meno) oppure ad un istituto bancario o finanziario.

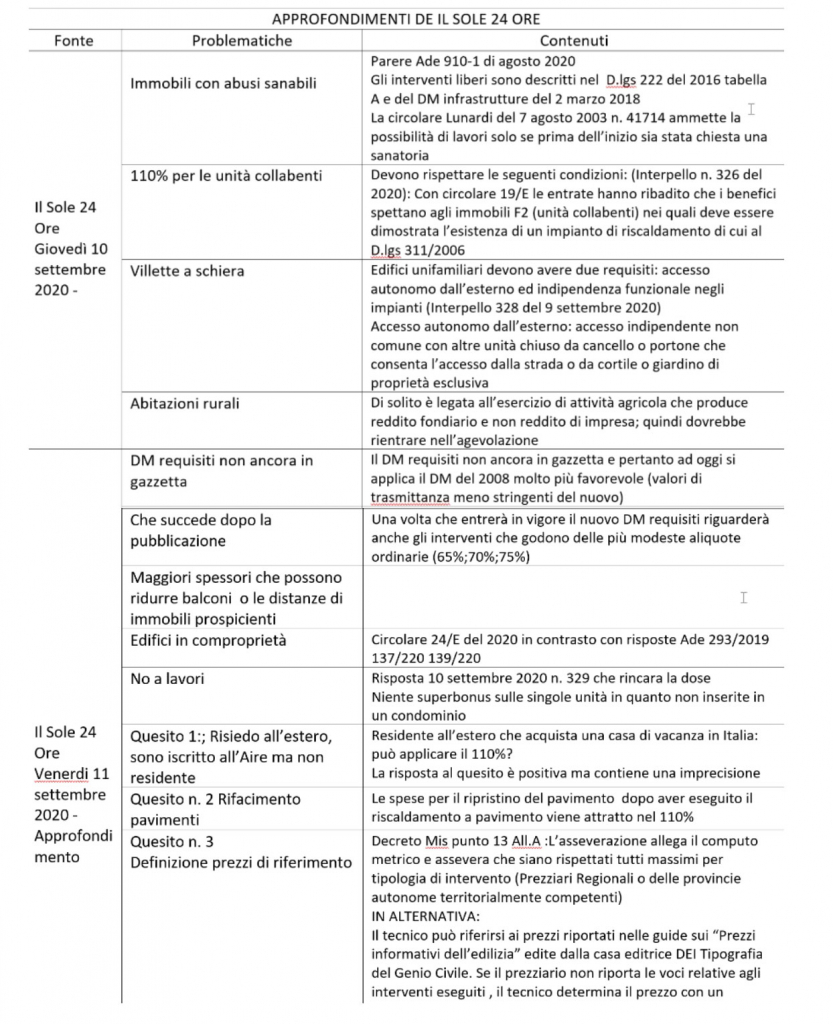

APPROFONDIMENTI

2020

2021

Novità introdotte dalla Legge di Bilancio 2021 per la Casa, Bonus ristrutturazioni e informazioni utili sui soggetti beneficiari